간이과세자와 일반과세자 차이. 간이과세자가 세금 절세 유리할까?

사업을 시작하면 간이과세자와 일반과세자 중 하나를 선택해야합니다. 사업의 모든 것은 세금과 절세에 있습니다. 어떻게하면 세금을 절약하면서 사업을 순조롭게 시작할 수 있을지 알아보겠습니다. 3분이면 충분합니다.

결국 삶은 세금과의 싸움입니다. 사업도 세금과 뗄레야 뗄 수가 없습니다. 기본 구조는 다음과 같습니다. 일부 경우를 제외한 모든 경제활동에는 부가세가 붙습니다. 이 부과세는 최종 소비자가 납부하는 돈입니다. 이 세금은 직전 판매자가 정부에 대신 납부하게됩니다. 이 직전 판매자도 판매를 하기전에 물건과 서비스를 어디선가 사왔겠죠? 그럼 그 물건과 서비스를 살 때 부가세를 납부하였을 것입니다. 따라서 이 판매자가 정부에 최종으로 납부해야할 부가세는 최종소비자에게 받은 부가세(매출세액)에다가 직전 판매자가 그 전 판매자에게 구매했을때 미리 지불한 부가세(매입세액)을 뺀 금액입니다.

과세측정기간

세금을 측정하는 기간에 대해 간이과세자와 일반과세자의 차이가 있습니다. 간이과세자의 과세기간은 1월 1일부터 12월 31일까지 1년 전체입니다. 하지만 일반사업자의 세금을 부과하는 기간은 1년에 2번으로 나뉘어져있습니다. 1월 1일부터 6월 30일까지가 1과세기간입니다. 7월 1일부터 12월 31일까지가 제 2과세기간입니다.

- 사업 초보는 간이과세제도가 유리하다.

간이과세자는 정부에서 사업을 처음 시작하는 사람을 도와주기위해 만든 것입니다. 사업을 하면 세금 계산서 발행, 장부 작성과 과세표준신고서 제출같은 서류작업을 진행합니다. 사업 초기에는 세금에 대해 이해하기 어려우니 부가가치세의 납부를 간편하게 도와주는 서비스가 바로 간이과세자입니다.

간이과세자는 사업 시작 연도의 공급액이 8000만원 미만인 모든 개인사업자는 간이과세자의 대상입니다. 공급액 기준이 4800만원에서 8000만원으로 상향되어 간이과세자의 범위가 넓어졌습니다.

- 일반과세자와 간이과세자의 부가세 납부 차이.

일반 과세자의 부가세 납부는매출세액(공급한 금액의 10%)에서 매입세액(내가 지출한 금액의 10%)를 제합니다. 여기서 공제받을 세액을 또 제하고 가산세를 더하면 납부할 세액이 나옵니다. 따라서 일반 과세자의 경우 사업에 필요한 물건이나 서비스를 구매할때 꼭 세금계산서를 발급받아야 부가세 납부할 때 지출 증빙이 됩니다.

이와 다르게 간이과세자의 부가세 납부는 간결합니다. 부가가치세는 매출 금액에 업종부가가치율(업종마다 다름)과 부가가치세율(10%고정)을 곱한 값 - 매입금액에 0.5% 입니다.

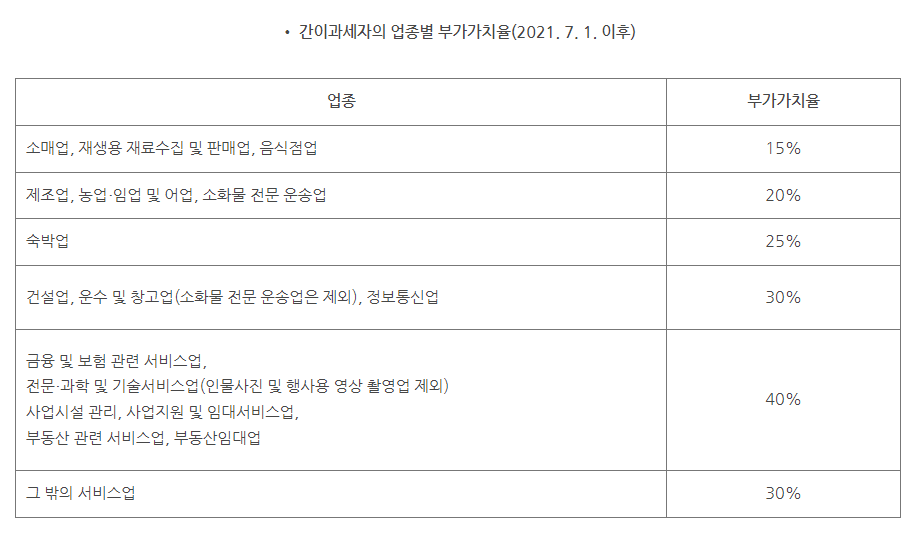

소비자에게 공급한 금액에 업종별 부가가치율의 10%를 곱합니다. 업종별 부가가치율은 다음과 같습니다.

상품을 판매하는 소매업의 부가가치율은 15% 입니다.

예를 들어 간이과세자가 50만원짜리 옷을 구매해서 100만원에 팔았다면 세금은

매출금액(1,000,000) * 소매업 부가가치율(15%) * 부가가치세율(10%고정) - 매입금액(500,000)*매입세율(0.5%고정)=

= 15000-2500 = 12,500원이 됩니다.

간이과세자에게 부가가치세율은 10% 고정, 매입세율(세금계산서, 현금영수증 등을 발급받은 매입액의 세율)은 0.5% 고정입니다.

사업에 따라 일반과세자가 간이과세자보다 나은 경우도 있다.

어떤 사업을 할지가 중요합니다. 사업자 - 사업자간 거래가 많은 경우에는 일반과세자가 유리합니다. 사업자들은 거래를 할 때 세금계산서가 꼭 필요한데 간이과세자는 연 공급가액이 4800만원 이상인 경우에만 세금계산서 발행이 가능하기때문입니다. 일반 소비자를 대상으로 사업을 하시는 간이과세자분들은 그대로 간이과세자를 유지하는 것이 좋습니다.

마무리

간이과세자는 국가에서 만든 혜택입니다. 절세를 위한 첫걸음으로서 사업자간 사업을 하는 분이 아니라면 간이과세자가 훨씬 유리합니다.

부가세는 원래 최종 소비자가 국가에 지불하는 세금입니다.

최종 소비자는 부가세 10%를 온전히 지불합니다.

일반과세자는 공급가액의 10% (최종 판매가격의 100/110)를 매출세액으로, 매입금액의 10%를 매입세액으로 계산합니다.

매출세액에서 매입세액을 제하면 실제로 납부하는 부가세가 됩니다.

'쇼핑몰 타이쿤 (스마트 스토어)' 카테고리의 다른 글

| 스마트스토어 인기상품 조사. 애견 영양제와 가스 토치 (0) | 2022.09.14 |

|---|---|

| 물주 하사장님과 함께하는 상품 판매의 원리 - 1. (0) | 2022.09.13 |

| 20대 여성 인기 상품 50가지 분석. 핵심은 미용과 건강? (0) | 2022.09.06 |

| 스마트스토어 카테고리 분석. 10대 여성이 자주 찾는 100대 상품은? 학생선물 (0) | 2022.09.04 |

| 김씨네 과일가게 인기 이유. MZ세대 인기 브랜드를 만드는법. 제품 브랜딩 (0) | 2022.09.03 |